Drijvende zonneparken: schepen of onroerende goederen?

Mei 2023

De afgelopen jaren is de roep om over te stappen op schone energiebronnen steeds luider geworden. De zon is bij uitstek een bron van schone energie. Deze energie kan met zonneparken op grote schaal gewonnen worden. Naast de traditionele zonneparken op het land is in de energietransitie ook een belangrijke rol weggelegd voor zonneparken op zee en op de binnenwateren.[1] Drijvende zonneparken hebben een belangrijk voordeel ten opzichte van zonneparken op land. Een zonnepark neemt immers een aanzienlijke hoeveelheid ruimte in beslag. Deze ruimte kan in ons dichtbevolkte land nu eenmaal vaak makkelijker worden gevonden op het water. In een recente zaak voor de Rechtbank Overijssel stond een dergelijk drijvend zonnepark op een binnenwater centraal.[2] De rechtbank heeft in haar vonnis antwoord gegeven op de vraag of een drijvend zonnepark naar Nederlands recht kwalificeert als een schip.

De achtergrond

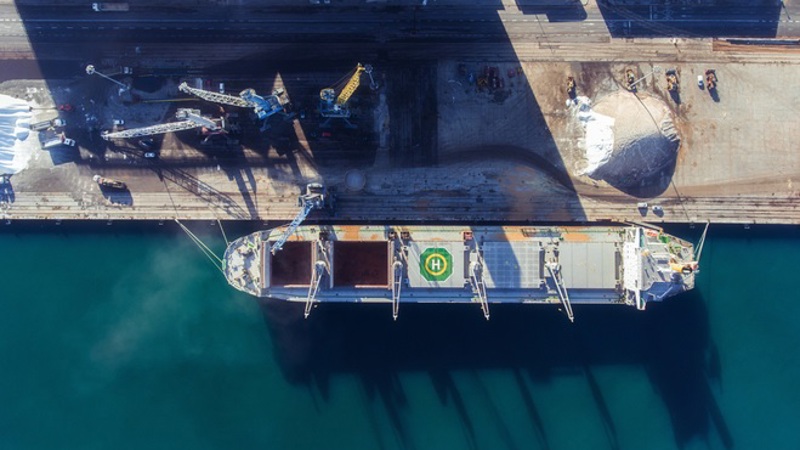

Het ging in deze zaak om het drijvende zonnepark op de Bomhofsplas in Zwolle. Dit zonnepark bestaat uit 72.000 zonnepanelen en beslaat een oppervlakte van ongeveer 18 hectare. De zonnepanelen, transformatoren en omvormers van het zonnepark zijn bevestigd op speciale drijflichamen. Deze drijflichamen zorgen ervoor dat het zonnepark kan drijven op de Bomhofsplas. Om te voorkomen dat het zonnepark ‘vrij’ ronddrijft, is de gehele constructie met kabels vastgezet aan speciale ankers die op de bodem van de Bomhofsplas zijn geplaatst. Het zonnepark is daarnaast verbonden met de wal via een elektriciteitskabel.

Aanleiding voor de zaak is een aan de eigenaresse van het zonnepark opgelegde aanslag voor onroerendezaakbelasting. De eigenaresse van het zonnepark is het niet eens met deze aanslag. Zij meent dat zij géén onroerendezaakbelasting hoeft te betalen, omdat het zonnepark géén ‘onroerende zaak’ is in de zin van de Wet Waardering Onroerende Zaken. Kort gezegd, is haar standpunt dat het zonnepark een ‘roerende zaak’ is, omdat het een schip is.

Wanneer is een zaak ook alweer een schip naar Nederlands recht?

Wanneer is iets een schip?

Naar Nederlands recht is een schip een zaak die blijkens zijn constructie bestemd is om te drijven, en drijft of heeft gedreven.[3] Met deze definitie van een schip heeft de wetgever beoogd om zo min mogelijk grensgevallen te creëren. De wetgever wilde daarnaast voorkomen dat sommige zaken soms wel en soms niet als ‘schip’ kwalificeren.[4] Hierbij is bewust gekozen voor het begrip ‘drijven’. In de eerste plaats omdat ‘drijven’ natuurkundig gezien een redelijk vaststaand begrip is. Het begrip ‘drijven’ is daarnaast ook ruimer dan het begrip ‘varen’; anders dan voor ‘varen’ is voor ‘drijven’ namelijk geen menselijk ingrijpen vereist.[5] Hierdoor vallen ook zaken zonder eigen voortbeweging, zoals bijvoorbeeld een duwbak, onder de definitie van een schip.

De ruime definitie van schip maakt dat een groot aantal zaken naar Nederlands recht kwalificeren als schip. Daarbij valt te denken aan voor de hand liggende zaken als een uit boomstammen samengesteld vlot, drijvende elevatoren, woonboten en baggermolens. Maar ook kleinere tot drijven bestemde objecten zoals zeilplanken, boeien en, natuurlijk, een badeend,[6] kwalificeren als schip zodra zij drijven of hebben gedreven. Bij de tewaterlating van de ’Oleg Strashnov’ speelde dit laatste een belangrijke rol. De rechtbank oordeelde namelijk dat de ‘Oleg Strashnov’ tijdens de tewaterlating geen schip was omdat het op dat moment nog niet volledig dreef en gedeeltelijk werd ondersteund door de sleden van de scheepshelling.[7]

Roerend of onroerend?

In beginsel zijn schepen roerende zaken en dus niet onderhevig aan de onroerendezaakbelasting. Dit is echter anders wanneer een schip duurzaam met de grond is verenigd. Een schip is dan een onroerende zaak en wel onderhevig aan onroerendezaakbelasting. De literatuur en jurisprudentie zijn verdeeld over de vraag of een onroerende zaak tevens kan kwalificeren als een schip. In het ‘Woonark’-arrest lijkt de Hoge Raad deze mogelijkheid niet uit te sluiten.[8] Ook Van Drunen is van mening dat een ‘onroerend schip’ wel degelijk bestaat.[9] De Rechtbank Noord-Nederland oordeelde echter dat een zaak niet zowel een schip als een onroerende zaak kan zijn.[10] ‘Onroerende schepen’ bestaan volgens de rechtbank dan ook niet Voor dit nieuwsbriefartikel voert deze discussie echter te ver en wij zullen ons voor nu dan ook beperken tot een nadere uiteenzetting van het begrip ‘duurzame vereniging’.

Wanneer van een duurzame vereniging sprake is volgt niet uit de wet. Uit de jurisprudentie volgt dat van een duurzame vereniging in ieder geval geen sprake is wanneer een woonark door middel van kabels en nutsleidingen met de wal verbonden is.[11] Van een duurzame verbinding is eveneens geen sprake wanneer een woonark met spudpalen verbonden is met de grond maar wel vrij kan meebewegen met de waterstand.[12] Daarentegen was er volgens de Rechtbank Noord-Holland wel sprake van een duurzame verbinding bij een tot een steigercomplex behorende drijvende steiger welke via een spudpaal met de grond verbonden was.[13] Wat overigens niet in lijn lijkt te zijn met het oordeel van de Hoge Raad in het ‘Woonark’-arrest. Ook op dit onderwerp is de jurisprudentie dus tegenstrijdig.

Drijvend zonnepark een schip?

De rechtbank oordeelt in deze zaak dat het drijvende zonnepark niet duurzaam verbonden is met de grond. Het zonnepark is weliswaar verankerd aan de bodem en verbonden met de wal, maar kan wel vrij meebewegen met de waterstand. Nu het zonnepark geen duurzame verbinding heeft met de grond is het geen onroerende zaak en kan ook van onroerendezaakbelasting geen sprake zijn, aldus de rechtbank. De rechtbank passeert bij dit oordeel het verweer dat het zonnepark geen schip kan zijn omdat de definitie van schip zou zien op een schip in de zin van een verkeersmiddel of vervoersmiddel. Ons inziens terecht. Immers, wie de parlementaire geschiedenis bij artikel 8:1 BW er op naslaat komt al vrij snel tot de conclusie dat schepen niet noodzakelijk verkeersmiddelen of vervoersmiddelen hoeven te zijn. Denk bijvoorbeeld aan de eerder genoemde badeend of baggermolen. Dit zou ook niet stroken met het de intentie van de wetgever om zo min mogelijk grensgevallen te creëren.

Relevantie?

De vraag of een object, in dit geval een drijvend zonnepark, kwalificeert als een schip is niet alleen relevant voor de onroerendezaakbelasting. Het Nederlands recht kent namelijk tal van regelingen waarbij voor schepen een uitzondering wordt gemaakt op de hoofdregel.

Gedacht kan bijvoorbeeld worden aan de situatie waarin een drijvend zonnepark schade zou veroorzaken. Is het zonnepark een schip, dan liggen de stelplicht en bewijslast in beginsel bij de schadelijdende partij. De eigenaar van het zonnepark is alleen dan aansprakelijk wanneer de benadeelde kan aantonen dat de schade is veroorzaakt door ‘schuld van het schip’ (lees in dit geval: zonnepark).[14] Dit in tegenstelling tot de situatie waarin een zonnepark kwalificeert als een opstal. De wet kent namelijk een risicoaansprakelijkheid voor gebrekkige opstallen. Heeft een gebrekkig opstal schade veroorzaakt dan kan de bezitter van het opstal alleen aan aansprakelijkheid ontkomen wanneer hij zijn onschuld kan bewijzen.

Ook gelden er verschillende verjaringstermijnen. Voor een vordering tot schadevergoeding op grond van een ‘gebrekkig opstal’ kent de wet een verjaringstermijn van vijf jaar.[15] Deze termijn gaat pas lopen vanaf de dag dat de schadelijdende partij bekend is met de schade en weet wie de aansprakelijke partij is. Voor een vordering tot schadevergoeding op grond van aanvaring kent de wet een aanzienlijk kortere verjaringstermijn van twee jaar.[16] Deze termijn gaat lopen vanaf het moment van het voorval, ongeacht of de benadeelde op dat moment bekend is met het feit dat hij schade heeft geleden.

Tot slot kunnen scheepseigenaren hun aansprakelijkheid globaal beperken. De eigenaar van een drijvend zonnepark is dus niet zonder meer gehouden om alle schade te vergoeden wanneer hij aansprakelijk is. Wij verwijzen naar een eerder op onze website verschenen artikel waarin nader wordt ingegaan op de mogelijkheid van de scheepseigenaar om zijn aansprakelijkheid te beperken. De wet kent een dergelijke regeling niet voor de bezitters van een opstallen. Zij zijn in beginsel gehouden om alle schade te vergoeden wanneer zij hiervoor aansprakelijk zijn.

Tot slot

Op basis van de wet is de vraag of een drijvend zonnepark een schip is eenvoudig te beantwoorden. Was de wet echter wel nodig om een antwoord te vinden op deze vraag? Hadden partijen hun heil niet kunnen zoeken in de poëzie? Wanneer zij dat gedaan hadden, hadden zij in Van Empel’s gedicht ‘Een rare geschiedenis naar aanleiding van Artikel 1, Titel 1, Boek 8’[17] het antwoord gevonden. In dit vermakelijke gedicht staat Van Empel stil bij een door bloemenperken omringd ‘landhuis’, dat oorspronkelijk een scheepscasco was:

Aan d’oever van een wilgenplas

Verscholen tussen struikgewas

Omring door fraaie bloemenperken

Daar lag een huis; niemand kon merken,

Dat d’onderbouw onder het gras

Het casco van een zeeschip was,

Dat in reeds lang vervlogen jaren

De hoge zeeën had bevaren,

Doch nu tot woonark transformeerd

Daar aan de oever lag gemeerd.

Men plempte aarde er omheen

En plantte bloemen, zodat ’t scheen

Alsof het huis in vasten grond

En niet op ’t casco steunpunt vond

Er werden kabels aangesloten

En buizen, die t’ comfort vergrootten

En niemand twijfelde er meer aan

Of men een landhuis daar zag staan.

Doch hoort de dingen die gebeuren

(die d’assureurs het meest betreurden)

Een storm breekt los, het weer verruwt,

Het water wordt omhoog gestuwd

Juist daar, waar ook nog op dien dag

Ons landhuis stil te dromen lag.

De regen gutst, het meer wordt wild

En ’t casco wordt omhoog getild

De kabels worden losgerukt

De buizen worden fijn gedrukt

En bij het dond’ren van d’orkaan

Heft’t casco blijde juichend aan:

,,Ik drijf al weer, want ‘k had gedreven,

,,Ik was een schip en ben ’t gebleven’’.

Wat gold voor het ‘landhuis’, geldt ook voor het drijvende zonnepark: “Ik was een schip en ben ’t gebleven”.

* * *

[1] De website van TNO vermeldt dat wordt voorspeld dat in 2050 in totaal 45 gigawattpiek aan zonne-energie op zee en 25 gigawattpiek op binnenwater zal worden opgewekt (link).

[2] Rechtbank Overijssel 15 november 2022, ECLI:NL:RBOVE:2022:3361 (link).

[3] Artikel 8:1 lid 1 BW.

[4] Art. 8 lid 1 BW, MvT (14049), sub 1, Parl. Gesch. Boek 8 BW, p. 31.

[5] Art. 8:1 lid 1 BW, MvT (14049), sub 2, Parl. Gesch. Boek 8 BW, p. 30.

[6] Zie over de badeend de website van Van Traa (link).

[7] Rechtbank Rotterdam 3 december 2014, S&S 2016/47 (‘Oleg Strashnov’) . Geïnteresseerden verwijzen wij graag naar de beelden van de tewaterlating op YouTube (link).

[8] Hoge Raad 15 januari 2010, S&S 2010/96 (B&W Almere/Woonark).

[9] M.M.G.B. van Drunen, 'Is een drijvend zonnepark roerend of onroerend?', WPNR 2023/7405, p. 217.

[10] Rechtbank Noord-Holland 26 juni 2013, S&S 2014/113 (’Van Uden’).

[11] Hoge Raad 22 juni 1988, NJ 1989/257.

[12] Hoge Raad 15 januari 2010, S&S 2010/96 (B&W Almere/Woonark).

[13] Rechtbank Noord-Holland 26 juni 2013, S&S 2014/113 (’Van Uden’).

[14] Voor een uitgebreide beschouwing van het begrip ‘schuld van het schip’ verwijzen wij graag naar het door ons geschreven artikel ‘Wat bracht ‘De Toekomst’?’ (link).

[15] Artikel 3:310 lid 1 BW.

[16] Artikel 8:1790 BW (zeeschepen) en artikel 8:1793 BW (binnenschepen).

[17] A.C. van Empel, ‘Een rare geschiedenis naar aanleiding van Artikel 1, Titel 1, Boek 8’, S&S 1972/278.