De aanbevelingen rekenrente in personenschadezaken: een poging tot uniformiteit in de rekenrente-discussie

Oktober 2021

De rekenrente in letselschadezaken altijd een onderwerp van discussie geweest. Twee groepen met experts hebben om die reden aanbevelingen rekenrente in personenschadezaken (hierna: de “Aanbevelingen”) ontwikkeld. De Aanbevelingen dienen te zorgen voor meer rechtsgelijkheid, rechtszekerheid en efficiëntie in het debat tussen verzekeraars en slachtoffers.

In dit artikel zullen wij kort ingaan op het begrip rekenrente waarna wij de nieuwe Aanbevelingen bespreken. Tot slot zullen wij een vergelijking maken met het systeem in het Verenigd Koninkrijk.

Wat is rekenrente?

Om alle letselschade van een slachtoffer in één keer af te kunnen wikkelen op een bepaalde peildatum begroten verzekeraars en slachtoffers de toekomstschade van het letselschadeslachtoffer. Tot de toekomstige schade behoren schadeposten als verlies arbeidsvermogen, verlies zelfwerkzaamheid en smartengeld. In de praktijk kijken ze vaak wat per toekomstig jaar de schade zal zijn. Het totaalbedrag van deze jaarschades dient vervolgens te worden gekapitaliseerd. Hiervoor gebruikt men de rekenrente.

Voor het bepalen van het percentage aan rekenrente kijkt men naar het te verwachten rendement wat met het in één keer uit te keren bedrag kan worden behaald en naar de te verwachten inflatie. De inflatie wordt dan van het rendement afgetrokken als zijnde de rekenrente. Daarmee wordt als het ware “teruggerekend”: uitgaande van het totaalbedrag van de jaarschades wordt bepaald welk bedrag er per de peildatum dient te worden uitgekeerd, zodat het slachtoffer zijn toekomstschade daadwerkelijk kan dragen.

Tot op heden gingen verzekeraars vaak uit van een rekenrente van 3% (een rendement van 6% min een inflatie van 3%). Rondom dat percentage ontstond steeds meer discussie. De realiteit liet zien dat een rendement van 6% nauwelijks meer werd gehaald en dat een inflatie van 3% niet strookte met de werkelijkheid. In veel procedures bleek de rekenrente dan ook een heikel punt.

Om deze reden is getracht om overeenstemming te bereiken over de te hanteren rekenrente in de vorm van de door het Landelijk Overleg Vakinhoud Civiel en Kanton (het LOVCK) en het Landelijk Overleg Vakinhoud Civiel Hoven (het LOVCH) in juni 2021 uitgebrachte Aanbevelingen. Het LOVCK en het LOVCH zijn twee overleg- c.q. adviesorganen die op allerlei (rechts)gebieden aanbevelingen doen aan de rechterlijke macht, om zo de uniformiteit van de rechtspraak te bevorderen.

Aanbevelingen

Op 13 mei 2020 heeft de rechtbank Den Haag een uitspraak gedaan die kan gelden als de voorloper van de Aanbevelingen. In dit kader verwijzen wij naar de eerdere blog van Arian Lengton en Ronna Rutten. De Landelijke Expertgroep Personenschade, die weer adviseert aan het LOCVK en het LOVCH, had onder andere naar aanleiding van deze rechterlijke uitspraak voorstellen gedaan voor de Aanbevelingen.

Van belang is dat de Aanbevelingen expliciet vermelden dat het aanbevelingen betreffen. Rechters zijn vrij er vanaf te wijken wanneer daar goede argumenten voor zijn. Bovendien zijn de rechters uiteraard gebonden aan het partijdebat.

Verder is het uitgangspunt dat het slachtoffer zijn toekomstschade daadwerkelijk moet kunnen dragen. Volgens de toelichting bij de Aanbevelingen zijn de belangen bij het vaststellen van de rekenrente groot. Een te hoge rekenrente kan ertoe leiden dat het slachtoffer dat jaarlijks de begrote jaarschade opneemt en gebruikt, al een aantal jaren voor de berekende einddatum de vergoeding heeft opgebruikt. Bovendien is niet wenselijk dat een slachtoffer risico’s neemt bij het beleggen van de ontvangen som ineens om op die manier betaling van zijn jaarschade tot aan de eindleeftijd te bewerkstelligen.

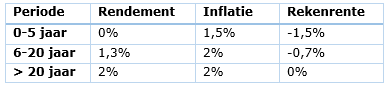

Concreet gaan de Aanbevelingen uit van drie periodes. Elke periode heeft een eigen percentage op basis van eigen uitgangspunten. Het rendement en de inflatie waarvan de Aanbevelingen bij iedere periode uitgaan ziet er als volgt uit:

Wat betreft het rendement gaan de Aanbevelingen uit van respectievelijk de gemiddelde spaarrente op een gewone spaarrekening, het gemiddelde van de rente op een spaardeposito voor 5, 10 en 15 jaar en de rentecomponent van de UFR. Wat betreft de inflatie gaan de Aanbevelingen uit van respectievelijk de voorspellingen van het Centraal Planbureau en het percentage waar de Europese Centrale Bank naar streeft en dat ook ongeveer overeenkomt met het langjarig gemiddelde inflatiepercentage.

Over het algemeen zijn de Aanbevelingen positief ontvangen door het Verbond van Verzekeraars, hoewel dit in de praktijk zal betekenen dat verzekeraars een hoger bedrag uit zullen moeten keren in verband met de, nu negatieve of neutrale, rekenrentes. Ook aan de slachtofferzijde worden de Aanbevelingen goed ontvangen doordat ze duidelijkheid scheppen. Uiteraard zijn er nog wel verbeterpunten aan te merken. Kritiek wordt vooral geuit op de berekening van het rendement en de inflatie. Mede om die reden is in de Aanbevelingen opgenomen dat de Aanbevelingen eenmaal per jaar worden herzien en zo nodig aangepast.

De Aanbevelingen zijn recentelijk gebruikt door de Rechtbank Noord-Nederland, die oordeelde dat de rekenrente die volgt uit de Aanbevelingen een realistische inschatting bevat van het rendement dat het slachtoffer in kwestie over zijn schadevergoeding zal kunnen behalen en de inflatie die in de loop van de tijd zal optreden.[1]

Vergelijkbaar met de “discount rate” in het Verenigd Koninkrijk

In het Verenigd Koninkrijk wordt al langer gewerkt met een uniform stelsel in het kader van de rekenrente. Verschillende auteurs pleitten dat deze aanpak ook in Nederland navolging zou verdienen, omdat de aanpak in het Verenigd Koninkrijk uitgaat van realiteit in plaats van ficties en abstracties.[2] Daaraan lijkt nu dus gehoor te zijn gegeven.

Het stelsel in het Verenigd Koninkrijk maakt bij het bepalen van het uit te keren kapitaal voor in de toekomst te lijden letsel- en overlijdensschade gebruik van de “discount rate”.[3] Dit is vergelijkbaar met onze rekenrente. Een werkgroep van actuarissen, accountants, advocaten en verzekeraars stellen deze discount rate onder regie van de overheid vast. Zij houden hierbij nadrukkelijk rekening met de ontwikkelingen op de financiële markten van de afgelopen jaren en de verwachtingen daaromtrent naar de toekomst toe.[4] Deze werkgroep brengt zijn bevindingen uit in de vorm van richtlijnen, de “Ogden tables”. In 2020 is de achtste editie van de Ogden tables gepubliceerd.

In het Verenigd Koninkrijk is de discount rate de laatste jaren verlaagd. Momenteel wordt uitgegaan van een discount rate van -0,25%. Hierbij wordt mede rekening gehouden met de opvatting dat slachtoffers worden gezien als risicomijdende investeerders.[5]

Conclusie

Hoewel er vanuit de praktijk enkele kritische geluiden klinken over de Aanbevelingen, met name met betrekking tot de manier waarop het te verwachten rendement en de te verwachten inflatie worden bepaald, zijn de meeste geluiden positief. Het doel is om de discussie over rekenrente in letselschadezaken te verminderen. Met behulp van vaste percentages weet het slachtoffer, maar ook de verzekeraar, waar hij of zij aan toe is. De toekomst zal uitwijzen of rechters ook daadwerkelijk gebruik zullen maken van de Aanbevelingen en of het percentage toereikend is.

* * *

[1] Rechtbank Noord-Nederland 31 augustus 2021, www.letselschademagazine.nl/2021/RBNNE-310821.

[2] Zie bijvoorbeeld J. Keizer, ‘Schadevergoeding via een som ineens, rekenrente en financieel advies. Waarborgen dat het slachtoffer zijn toekomstschade daadwerkelijk kan dragen’, Letsel & Schade 2018, nr. 3, p. 12.

[3] J. Keizer, ‘Schadevergoeding via een som ineens, rekenrente en financieel advies. Waarborgen dat het slachtoffer zijn toekomstschade daadwerkelijk kan dragen’, Letsel & Schade 2018, nr. 3, p. 11.

[4] R.M.J.T. van Dort & E.S. Groot, ‘De redelijke verwachting ten aanzien van de rekenrente’, TVP 2019, nr. 3, p.91.

[5] R.M.J.T. van Dort & E.S. Groot, ‘De redelijke verwachting ten aanzien van de rekenrente’, TVP 2019, nr. 3, p.91.