Rekenrente in letselschadezaken; afkoop is duurkoop?

Juni 2020

Rekenrente: Leidt directe afwikkeling van toekomstige letselschade tot een hogere schadelast dan periodieke afwikkeling per jaar?

Tot die slotsom zou je kunnen komen op basis van het vonnis van de rechtbank Den Haag van 13 mei jl. (ECLI:NL:RBDHA:2020:4169). In ieder geval is het met het oog op de berekening van de omvang van de schade verstandig voornoemde uitspraak in het achterhoofd te houden en voorbereid te zijn op verwijzing hiernaar door (de belangenbehartiger van) de benadeelde.

De materie

In geval van letselschade is (was?) het gebruikelijk dat aan de benadeelde in één keer een bedrag wordt uitgekeerd dat zowel de al geleden schade als de nog te lijden toekomstige schade dekt. Indien schade met een som ineens wordt vergoed, moet de toekomstige schade worden gekapitaliseerd. Bij kapitalisatie moet rekening worden gehouden met zowel rente als inflatie (en eventueel fiscale componenten). Aan een benadeelde die in de toekomst jaarlijks terugkerende schade zal lijden, moet een zodanig kapitaal worden toegekend dat het toereikend is om ieder jaar een bedrag ter hoogte van de (desbetreffende) jaarschade te kunnen opnemen. Uitgangspunt is dat schade volledig vergoed moet worden. Dit impliceert dat er bij het afwikkelen van toekomstige schade in een som ineens, geen of slechts beperkte financiële risico’s bij de benadeelde gelegd mogen worden. Een benadeelde moet een hoge mate van zekerheid hebben dat hij of zij iedere (toekomstige) jaarschade aan het kapitaal kan onttrekken.

In het verleden werd gewerkt met de 6-3 norm. Het vertrekpunt was dat op vermogen een rendement kon worden behaald van 6%. Er werd gerekend met een inflatiepercentage van 3% waardoor er een rekenrente overbleef van 6-3= 3%. Met die rekenrente werd de toekomstige schade gekapitaliseerd. Dergelijke percentages zijn de laatste jaren niet meer aan de orde. De inflatie ligt lager en de rente nog veel lager. De omvang van de aan te houden rekenrente bij afwikkeling van toekomstige letselschade, is daarom al langer onderwerp van gesprek.

In een poging te komen tot uniformering en daarmee discussie omtrent rekenrente in de doorgaans toch al bewerkelijke afwikkeling van toekomstige letselschade te voorkomen, heeft de werkgroep Normering van De Letselschade Raad in het verleden gewerkt aan een richtlijn Rente en Inflatie. De conceptfase is dit helaas niet ontstegen. Consultatie van de respectieve achterbannen van De Letselschade Raad leidde tot zodanige kritiek dat een definitieve richtlijn niet tot stand is gekomen. Waarmee de bal dus weer terug bij partijen, en in enkele gevallen, bij de rechter werd neergelegd. Nadat in de tweede helft van 2019 al enkele vonnissen op dit gebied waren gewezen, heeft de rechtbank Den Haag in haar recente uitspraak zich ook uitgebreid en gedetailleerd over de rekenrente uitgelaten. Gezien de voorname rol die de rechtbank Den Haag speelt op (o.a.) het gebied van letselschade is het onze veronderstelling dat dit vonnis een richtinggevende rol zal spelen bij lopende en toekomstige discussie omtrent rekenrente.

De uitspraak

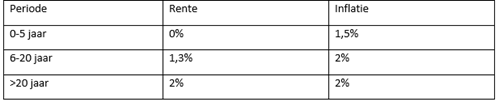

Ten aanzien van de toekomstige rente- en inflatieontwikkeling komt het aan op de redelijke verwachting van de rechter. Als uitgangspunt wordt aangehouden dat de benadeelde zijn toekomstige schade daadwerkelijk kan dragen. Indien wordt gerekend met een te hoog rentepercentage of een te lage inflatie, kan dat ertoe leiden dat de benadeelde die jaarlijks zijn jaarschade gebruikt, zijn schadevergoeding al een aantal jaar voor de berekende einddatum heeft opgebruikt. Bestendige jurisprudentie is dat bovendien van de benadeelde niet mag worden verlangd dat hij risico’s neemt bij het beleggen van de ontvangen som ineens. Dit betekent dat een realistische inschatting moet worden gemaakt van het rendement dat de benadeelde over de schadevergoeding zal kunnen genereren en van de geldontwaarding die in de loop van de jaren zal optreden. De rechtbank Den Haag heeft een onderverdeling gemaakt in korte termijn (0-5 jaar), middellange termijn (6-20 jaar) en lange termijn (> 20 jaar), ieder met een eigen percentage aan rente en inflatie.

Korte termijn

Voor de eerste vijf jaar na kapitalisatie neemt de rechtbank tot uitgangspunt dat de benadeelde de schadevergoeding die ziet op die periode niet kan vastzetten: hij heeft het bedrag immers op korte termijn nodig. De rechtbank houdt aan de rente die over het saldo op een spaarrekening wordt betaald. Nihil dus.

Voor de inflatie gaat de rechtbank uit van de prijsinflatie (CPI) en sluit zij bij haar inschatting aan bij de voorspelling daarvan door het Centraal Planbureau (CPB) ad 1,5%.

Middellange termijn

Voor de middellange termijn neemt de rechtbank als vertrekpunt dat de benadeelde zijn vermogen risicoarm vastzet, bijvoorbeeld in rentedeposito’s. Omdat de mogelijkheid moet bestaan vermogen tussentijds op te nemen (om zo de lasten te kunnen betalen), wordt niet een deposito voor 15 jaar als uitgangspunt aangehouden, maar drie termijnen van 5 jaar. Voor de bepaling van het percentage heeft de rechtbank gekeken naar de drie hoogste rentepercentages die Nederlandse aanbieders geven over deposito’s met een looptijd van 5, 10 en 15 jaar. Aldus komt de rechtbank op een percentage van 1,3%.

Voor de inflatie is de rechtbank in deze periode uitgegaan van 2%. Dat is het percentage waarnaar de Europese Centrale Bank (ECB) streeft en bovendien komt dit percentage ongeveer overeen met het langjarig gemiddelde inflatiepercentage. De Ultimate Forward Rate (UFR) gaat ook uit van een inflatie van 2%.

Lange termijn

Voor de periode vanaf 20 jaar na kapitalisatiedatum gaat de rechtbank voor het rendement uit van de rentecomponent van de hiervoor genoemde UFR die geldt voor pensioenfondsen. De UFR wordt berekend op basis van een 120-maands gemiddelde van de 20-jaars “forward rate” en geeft, kort gezegd, aan wat – bezien over een periode van 10 jaar – het gemiddelde is van de marktverwachting van de rente op een termijn van 20 jaar. Deze UFR bedraagt op dit moment 2%.

Voor de inflatie wordt ook voor de lange termijn uitgegaan van 2%.

Het voorgaande betekent samengevat het volgende:

De gevolgen

Voor de korte en middellange termijn rekent de rechtbank dus met een negatieve rente. Dit is voor deze periode niet eerder vertoond en ook zeker baanbrekend te noemen. Om de schade te compenseren, moet immers niet alleen het geleden en te lijden verlies worden vergoed maar moet er tevens een extra opslag worden betaald om het verschil tussen rendement en inflatie dicht te lopen.

Een rekenvoorbeeld. Als de jaarschade EUR 100 is, moet over het eerste jaar niet 100 worden betaald maar EUR 101,50. En over het tweede jaar 1,015% over EUR 101,50 (= EUR 103,02). En over het derde jaar 1,015% x EUR 103,02 (= EUR 104,57). Enzovoort. Vanaf jaar 6 wordt het aan te houden percentage weliswaar verlaagd van -/- 1,5% naar -/- 0,7%, maar het is nog altijd negatief. En dus moet er nog altijd meer worden betaald dan de daadwerkelijk geleden schade om zo het vermogen op peil te houden waardoor het negatieve rendement wordt gecompenseerd. Het behoeft weinig toelichting dat naarmate de looptijd langer is, de ‘extra’ schade behoorlijk in de papieren kan lopen.

De conclusie

Brengt deze uitspraak een wijziging in beleid met zich in die zin dat verzekeraars niet meer met een vergoeding ineens zullen (willen) werken maar over zullen gaan tot periodieke, jaarlijkse afwikkeling? Het kan en het mag. Of het wenselijk is, zal van geval tot geval moeten worden bekeken. Voorstelbaar is dat de benadeelde aan zal dringen op directe afwikkeling, al is het maar om ‘het boek te kunnen sluiten’. Dit dient in de afweging te worden betrokken, maar mag naar onze overtuiging niet doorslaggevend zijn. Uitgangspunt is dat de daadwerkelijk geleden schade dient te worden vergoed. Indien de schade voor het komende jaar op gezette tijden door de verzekeraar wordt vergoed, lijdt de benadeelde geen nadeel door de periodieke afwikkeling. De vraag is alleen of deze wijze van afwikkelen voor de verzekeraar wenselijk is. Het nog jaren open (moeten) houden van een dossier kost immers tijd en dus geld, zowel binnen de eigen organisatie als bij externen (denk bijvoorbeeld aan experts of herverzekeraars). Bovendien zorgt het voor extra werkdruk. Of periodieke afwikkeling de norm wordt, is naar onze mening dan ook nog maar de vraag. Bij de calculatie van de schade, de aan te houden reserve en de marsroute in het dossier is de uitspraak van de rechtbank Den Haag er echter één om rekening mee te houden. Alhoewel negatieve spaarrente om meerdere redenen gevoelig ligt, is het – zeker in het licht van Covid-19 – geen ondenkbeeldig scenario. Mocht hier inderdaad toe worden overgegaan, dan is (discussie over en een vonnis omtrent) verdere aanpassing van de rekenrente niet uitgesloten. Zo ver is het nog niet. Wij houden de ontwikkelingen goed in de gaten.