Kunnen bestuurders van scheepseigenaren die varend ontgassen als overtreder worden aangemerkt?

April 2024

Eind 2023 heeft een meervoudige kamer van de rechtbank Rotterdam een interessante uitspraak gedaan over de vraag welke bestuurders als overtreder kunnen worden aangemerkt wanneer is vastgesteld dat zij (indirect) bestuurder waren van een scheepseigenaar dat varend heeft ontgast op een wijze in strijd met de geldende wetgeving.[1] Die vraag is van cruciaal belang omdat voor bestuursrechtelijke maatregelen geldt dat de overheid deze niet kan opleggen als de betrokken partij niet als overtreder kan worden aangemerkt.[2] Mede op basis van een recente nieuwe interpretatie van het begrip “overtreder” binnen het bestuursrecht heeft de rechtbank Rotterdam besloten dat ( rechts)personen in deze zaak niet als overtreder konden worden aangemerkt. De rechtbank Rotterdam vernietigt vervolgens de handhavingsbesluiten.

Wat was er aan de hand?

Een inspecteur van de Inspectie Leefomgeving en Transport (“ILT”) had onderzoek ingesteld aan boord van een niet nader genoemd motortankschip naar aanleiding van een melding. Tijdens deze inspectie heeft de inspecteur kennelijk vastgesteld dat het schip op 9 maart 2021 de ladingtanks al varend had ontgast op een wijze die in strijd met het ADN[3] was.

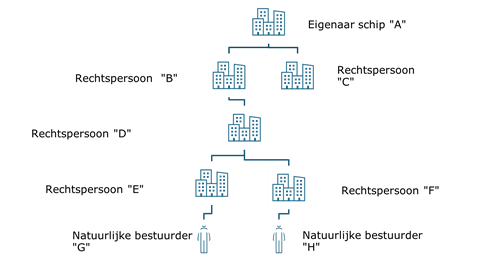

Het interessante aan deze zaak is wie de Minister van Infrastructuur en Waterstaat (“de Minister”) vervolgens heeft aangemerkt als “overtreder” van de geconstateerde overtreding. Uit de uitspraak blijkt niet dat de eigenaar van het schip als overtreder is aangemerkt (rechtspersoon “A”). Wel blijkt dat het bestuur van A geregeld was via een kerstboom aan ondernemingen. In schematisch overzicht was het bestuur steeds bij de onderliggende partij belegd:

De Minister stelde dat bestuursrechtelijk rechtspersonen E en F als functioneel daders verantwoordelijk waren voor de overtredingen van bedrijf A, onder verwijzing naar artikel 2:239 BW. De Minister stelde daarnaast dat de twee natuurlijke personen (“G” en “H”) die werkzaam waren als bestuurder van bedrijven E en F, als functioneel daders dan wel als feitelijk leidinggevenden ook verantwoordelijk waren voor de geconstateerde overtreding door rechtspersoon A. De vraag was of dit juist was.

Wie is de overtreder: leerstuk functioneel daderschap Voor de vraag of E tot en met H als overtreder konden worden aangemerkt heeft de rechtbank Rotterdam verwezen naar de uitspraken van 31 mei 2023[4] van een van de hoogste bestuursrechters van Nederland, de Afdeling bestuursrechtspraak van de Raad van State (hierna: de “Afdeling”). In die uitspraken heeft de Afdeling namelijk haar rechtspraak over het overtrederschap genuanceerd en heeft zij overwogen dat de strafrechtelijke criteria voor functioneel daderschap, zoals die zijn geformuleerd door de strafkamer van de Hoge Raad ook gelden binnen het bestuursrecht. [5]

Voor de volledigheid, een overtreder is in de eerste plaats degene die de verboden handeling feitelijk verricht. Daarnaast kan volgens vaste jurisprudentie van de Afdeling in bepaalde gevallen degene die de overtreding niet zelf feitelijk begaat, maar aan wie de gedraging is toe te rekenen, voor de overtreding verantwoordelijk worden gehouden en derhalve als functioneel dader worden aangemerkt. De criteria waaraan een partij moet voldoen om als functioneel dader te kunnen worden aangemerkt zijn nu door de Afdeling verduidelijkt.

Functioneel daderschap: rechtspersonen

Specifiek voor rechtspersonen als functioneel dader betekent dit dat er moet worden aangesloten bij de criteria die de Hoge Raad formuleerde in het zogeheten “Drijfmest-arrest”.[6] Dat betekent dat een rechtspersoon kan worden aangemerkt als functioneel dader indien de desbetreffende gedraging redelijkerwijs aan die rechtspersoon kan worden toegerekend. Van een dergelijke toerekening kan sprake zijn als zich een of meer van de navolgende omstandigheden voordoen:

- het gaat om een handelen of nalaten van iemand die hetzij uit hoofde van een dienstbetrekking hetzij uit anderen hoofde werkzaam is ten behoeve van de rechtspersoon;

- de gedraging past in de normale bedrijfsvoering of taakuitoefening van de rechtspersoon;

- de gedraging is de rechtspersoon dienstig geweest in het door hem uitgeoefende bedrijf of in diens taakuitoefening;

- de rechtspersoon vermocht erover te beschikken of de gedraging al dan niet zou plaatsvinden en zodanig of vergelijkbaar gedrag werd volgens de feitelijke gang van zaken door de rechtspersoon aanvaard of placht te worden aanvaard, waarbij onder bedoeld aanvaarden mede begrepen is het niet betrachten van de zorg die in redelijkheid van de rechtspersoon kon worden gevergd met het oog op de voorkoming van de gedraging.

De Afdeling heeft daarbij uiteengezet dat uit deze rechtspraak van de Hoge Raad blijkt dat niet vereist is dat alle of meerdere van de onder a tot en met d vermelde omstandigheden zich voordoen. Zoals wij de huidige rechtspraak interpreteren moet het bestuursorgaan dat handhavend optreedt bewijzen dat aan één van de criteria voor functioneel daderschap is voldaan.

Functioneel daderschap: natuurlijk persoon

Voor zover het gaat om natuurlijke personen moet een (verboden) gedraging in redelijkheid aan de verdachte als functioneel dader kunnen worden toegerekend “indien deze erover vermocht te beschikken of de gedraging al dan niet zou plaatsvinden en indien zodanig of vergelijkbaar gedrag blijkens de feitelijke gang van zaken door de verdachte werd aanvaard of placht te worden aanvaard”. Onder bedoeld aanvaarden is mede begrepen het niet betrachten van de zorg die in redelijkheid van de verdachte kon worden gevergd met het oog op de voorkoming van de gedraging. De overheid moet bewijzen dat aan beide criteria voor functioneel daderschap is voldaan.

Zijn de bestuurders dan overtreder? Nee (!)

De rechtbank Rotterdam past deze criteria toe op de rechtspersonen E en F en concludeerde dat de Minister in het besluit onvoldoende heeft onderbouwd dat “de beide holdings erover vermochten te beschikken of de gedraging al dan niet zou plaatsvinden en zodanig of vergelijkbaar gedrag blijkens de feitelijke gang van zaken door de holdings werd aanvaard of placht te worden aanvaard.” De rechtbank achtte hierbij van belang dat “holdings zich vaak niet bezighouden met operationele activiteiten”. Rechtspersonen E en F waren daarom – althans op basis van de informatie die de Minister naar voren heeft gebracht - niet als functioneel dader aan te merken voor de overtreding van A.

Voor natuurlijke personen G en H acht de rechtbank onvoldoende aangetoond dat deze personen actief en effectief leiding gaven aan rechtspersoon A. Daarnaast vindt de rechtbank dat niet is gebleken van “passief gedrag dat heeft geleid tot de bevordering van de overtreding”, waarmee de rechtbank lijkt te duiden op het betrachten van voldoende zorg ter voorkoming van de overtreding.

Omdat geen van de natuurlijke en rechtspersonen E tot en met H aangemerkt kan worden als overtreder in de zin van het bestuursrecht, vernietigt de rechtbank de besluiten waarbij lasten onder dwangsom waren opgelegd.

Conclusie

De feiten en omstandigheden van het geval blijven van doorslaggevend belang om te bepalen welke partij als “functioneel dader” kan worden aangemerkt als er sprake is van het opleggen van een bestuursrechtelijke maatregel. Door de nieuwe overwegingen van de Afdeling is nu meer aansluiting met het strafrecht en is ook in de praktijk duidelijker aan welke criteria er moet worden getoetst.

Mocht uw bedrijf onverhoopt een bestuursrechtelijke maatregel opgelegd krijgen dan kan het geen kwaad eens na te gaan of het betrokken bestuursorgaan wel de juiste maatstaf heeft gebruikt en of uw bedrijf volgens de huidige criteria als (functioneel) overtreder kan worden aangemerkt. Zo niet, dan kan de maatregel wel eens vatbaar zijn voor vernietiging.

* * *

[1] Rb. Rotterdam 20 december 2023, ECLI:NL:RBROT:2023:12436.

[2] T. N. Sanders, Handboek toezicht, handhaving en invordering, Den Haag: Boom Juridisch 2022, p. 43.

[3] ADN is de Europese overeenkomst voor het internationale vervoer van gevaarlijke goederen over de binnenwateren, vergelijkbaar met het ADR voor vervoer van gevaarlijke stoffen over de weg.

[4] ABRvS 31 mei 2023, ECLI:NL:RVS:2023:2067 en ECLI:NL:RVS:2023:2071.

[5] Overigens heeft het College van Beroep voor het bedrijfsleven zich al eerder gevoegd naar deze zogenoemde drijfmestcriteria: CBb 11 januari 2016, ECLI:NL:CBB:2016:6.

[6] HR 21 oktober 2003, ECLI:NL:HR:2003:AF7938, met verdere precisering in o.a. HR 8 december 2015, ECLI:NL:HR:2015:3487 en HR 26 april 2016, ECLI:NL:HR:2016:733.